5月份硅料還會短缺么?182硅片會富裕么?電池還緊張么?組件需求咋樣?近期行情總體怎么樣?本文通過大數據帶你了解5月份全產業鏈供需關系!

一、硅料還會短缺么?我們來看下硅料環節的產出:

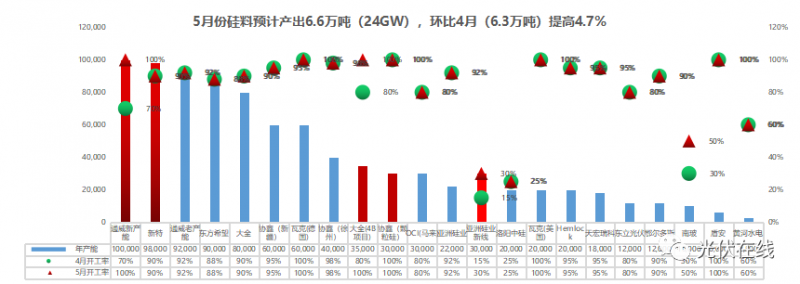

我們針對全球22家主流硅料廠5月份開工率及產出分析,5月份硅料預計總產出6.6萬噸(24GW)左右。環比4月份下提高4.7%!總體產出小幅增加,新產能通威、協鑫、大全合計15.5萬噸開工率爬坡至100%!5月份檢修廠家主要為協鑫(新疆、徐州)基地。相對于下游旺盛的電池開工產出(24GW,后文提到),硅料依然短缺。5月份硅料環節有個明顯的變化點為上海疫情好轉,前期疫情影響的海外硅料約1萬噸左右將在市場流通,因此該部分流通的硅料將對硅料緊缺程度有一定的緩解,但相對于龐大的拉晶、硅片產能來說,硅料依舊是不夠的。

二、182硅片會富裕么?

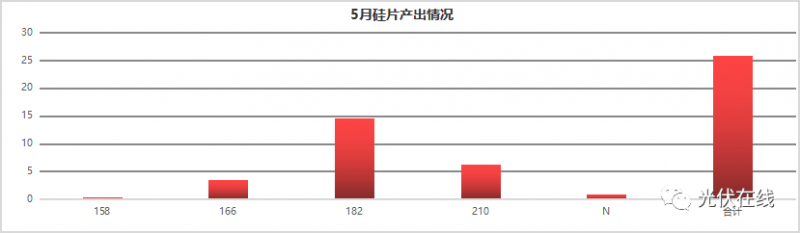

國內630項目陸續啟動交貨,182、210大尺寸近期需求再次升溫。而166尺寸由于下游需求驟減、電池成本倒掛等因素,大量拉晶、硅片廠將166尺寸轉為為182以及少量210尺寸,182硅片近期已出現小幅寬裕現象。且前期影響拉晶的坩堝質量問題得到解決,拉晶廠產能利用率小幅提高。疊加上海港硅料在市場的流通,5月份拉晶、硅片環節產出將繼續提高。但5月也有某廠停電檢修一周,某廠硅料短缺減少182產出,以及其他廠檢修影響部分182硅片產出。短期內182硅片不會大幅過剩。隨著流通硅料釋放,硅片產出將會逐漸寬裕,預計6月份可能出現過剩情況,當然最后也要根據下游需求提升幅度來最后確定。據對5月份硅片環節產出調研,5月硅片預計產出25.5GW+,182占比58%,210占比24%,具體各尺寸產出如下:

三、電池還會繼續緊張么?

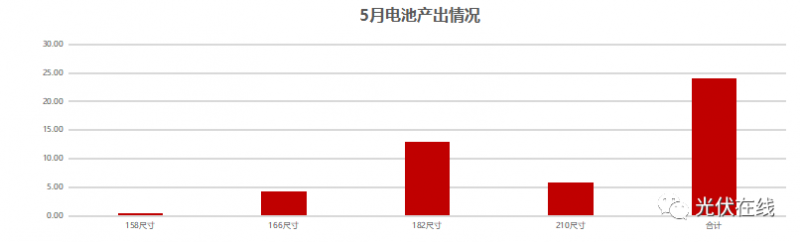

5月份電池價格繼續上漲,目前182電池主流價格來到1.19左右,側面反映電池供給還是緊張的。盡管當期那一線個別組件大廠有減少外采電池現象。但具有獨特的成本優勢二三線小廠以及國外高價訂單依然支撐起對電池旺盛的需求!當前產業鏈有效的182電池產能均全部滿產,182電池貌似還是一片難求的現象。對于210電池,隨著產業鏈配套成熟以及高性價比的優勢,210電池需求也是小幅提高,如本月也有一線電池大廠將182電池升級為210產線的情況。由于今年電池技術的不確定,主要以改造產能為主,新產能較少。當前需求集中爆發情況下,電池環節的有效大尺寸產能成為短期的供給瓶頸,因此大尺寸電池產量供給會繼續緊張。這個關系預計會持續到今年TOPCON等N型高效電池批量有效落地時,緩解電池緊張局面!5月電池產出繼續提高,182占比54%,210占比25%具體不同尺寸產出情況調研匯總如下:

四、組件需求咋樣?

歷年5月份為國內外黃金裝機時期,終端需求只增不減!

國內集中式、分布式需求集中爆發:今年1--5月份,組件招投標總量已達69GW,招標量遠超去年(42GW),同比2021年提升57%;隨著630臨近,大型央企、國企均已啟動電站項目,組件開始批量交貨;工商業、戶用項目按照歷年裝機規律,也將批量啟動。

俄烏戰爭加劇歐洲新能源需求,全球通貨膨脹激發光伏裝機需求!今年以來,海外印度、歐洲、美國、巴西以及亞太地區、如本、韓國等都是主要光伏需求國。國外大量的需求反轉了一季度傳統淡季現象,二季度海外需求受國際大形勢影響,需求也將繼續提升。

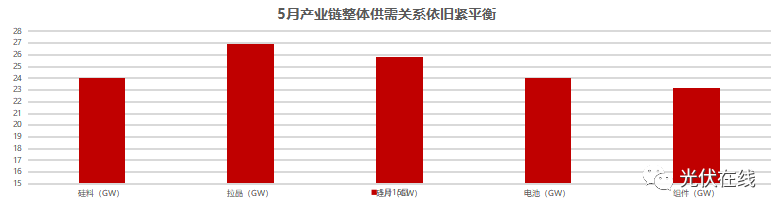

說了以上四個問題,接下來,我們把全產業鏈5月份的供需關系匯總到一張圖表:

小結:盡管上海港到貨流通3.6GW,鑒于生產周期傳導,預計5月份全產業鏈供需關系依舊緊張!產業鏈價格也將繼續維持高位!6月份可能由于到港硅料轉換成硅片,預計硅片出現小幅過剩現象,但6月份也依舊為需求提升的旺季,具體供需差,我們看6月份的分析。

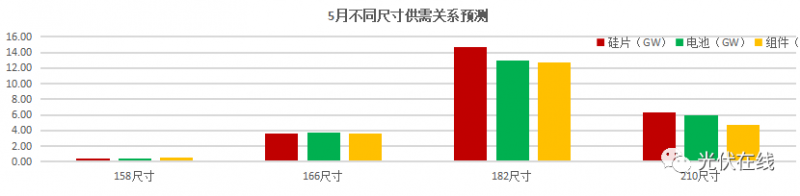

我們再把不同尺寸的產出及供需匯總到一張圖,如下:

(1) 158尺寸:158尺寸供需均繼續減少,主要由幾家少量定制生產;

(2) 166尺寸:166硅片、電池、組件均生產廠家穩定且緊平衡,硅片出現結構性短缺;

(3) 182尺寸:182上游拉晶硅片電池繼續小幅增加,月底或者6月份硅片有可能小幅富裕,但電池相對組件需求依舊供給緊張;

(4) 210尺寸:210產業鏈上下游產出均有小幅提升,供需相對固定、穩定。

近期市場概況預測:硅料當月產出短缺,由于海外硅料到港,硅料緊張程度緩解,拉晶硅片產出會繼續增加,在當前電池、組件已經高開工率下降和價格影響下,中下游需求難以繼續提高,硅片可能在月底或者6月出現富裕現象。硅片價格上漲無動力,硅片可能小幅降價,屆時組件將根據硅片價格倒逼電池降價。不過當前電池新產能釋放有限,在大量需求的支撐下,電池價格相對堅挺!

評論