近日,有不少媒體報(bào)道,特斯拉或?qū)⒃诘谒募径戎貑⑽蓓敼夥?xiàng)目。

來源:界面新聞

所謂屋頂光伏,即BIPV(光伏建筑一體化)的一種。馬斯克此前曾表示,太陽能屋頂會(huì)變成特斯拉的一個(gè)主要業(yè)務(wù)。

這個(gè)賽道,想象空間巨大。有券商測(cè)算,太陽能屋頂,在美國10%滲透率,對(duì)應(yīng)3000多億美元的存量市場(chǎng)空間。在中國10%滲透率,對(duì)應(yīng)2萬億市場(chǎng)。

據(jù)悉,2021 年特斯拉太陽能屋頂?shù)牟渴饚缀踉黾恿藘杀丁V皇墙衲甓径龋跬H缃裨俣戎貑ⅲ袌?chǎng)相當(dāng)振奮。產(chǎn)業(yè)鏈上,為特斯拉提供太陽能瓦片玻璃的亞瑪頓(002623),也被寄予了厚望。

只是從亞瑪頓財(cái)報(bào)來看,這種樂觀似乎來的太早了點(diǎn)。

光伏玻璃,只做加工毛利低

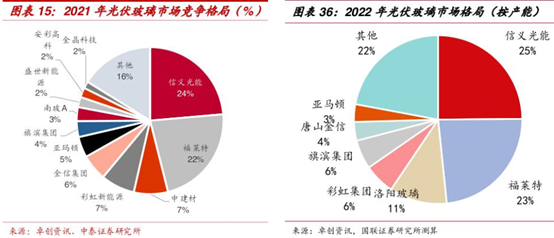

亞瑪頓是一家主營光伏玻璃的企業(yè)。不過在這個(gè)領(lǐng)域,亞瑪頓實(shí)在沒什么地位。

賽道龍頭信義光能(HK 0968)和福萊特(601865),近乎壟斷了一半市場(chǎng)。上半年,福萊特光伏玻璃營收64.68億,而亞瑪頓只有13.55億,相差近5倍。

最關(guān)鍵的是,福萊特光伏玻璃毛利率23.02%,而亞瑪頓只有7.66%(詳見星空行研︱光伏玻璃,降本之路在何方?)。

只做加工,毛利低

之所以有這么大差距,是因?yàn)閲?yán)格來講,亞瑪頓并不是一家生產(chǎn)光伏玻璃的企業(yè),它的角色是加工。

簡(jiǎn)單說,就是從外部直接采購光伏玻璃原片,然后進(jìn)行鋼化和鍍膜。所以它賺的,其實(shí)就是這道加工的錢。

而很顯然,在光伏玻璃產(chǎn)業(yè)鏈上,加工環(huán)節(jié)不可能有太高的利潤(rùn)空間。

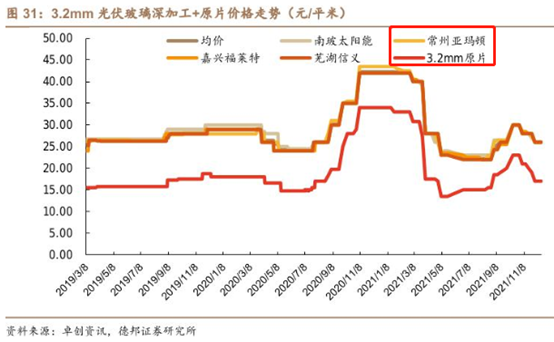

以3.2mm光伏玻璃為例。過去幾年,剔除異常波動(dòng)年份,加工后的光伏玻璃價(jià)格基本在25元/平米左右,原片價(jià)格約為15元/平米。價(jià)差10元/平米。

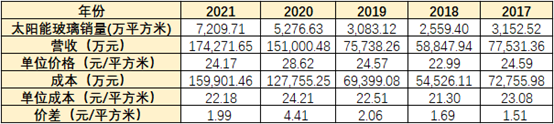

而采購原片后,還需要進(jìn)行加工。扣掉加工成本后,25塊的產(chǎn)品(從數(shù)據(jù)來看,亞瑪頓平均產(chǎn)品單價(jià)不到25,因?yàn)檫€有一部分更薄的光伏玻璃),加工環(huán)節(jié)毛利只剩2塊。

來源:亞瑪頓公開數(shù)據(jù)整理

關(guān)聯(lián)采購,肥水不流外人田

相比之下,福萊特毛利率23.02%。同樣賣25元/平的情況下,毛利差有小6塊。假設(shè)加工環(huán)節(jié)同樣賺2塊,那么原片生產(chǎn)的利潤(rùn)空間,大約有4塊,幾乎是加工環(huán)節(jié)的一倍。

好在,亞瑪頓如今也有了原片生產(chǎn)的能力。只是,并不在上市公司體內(nèi)。

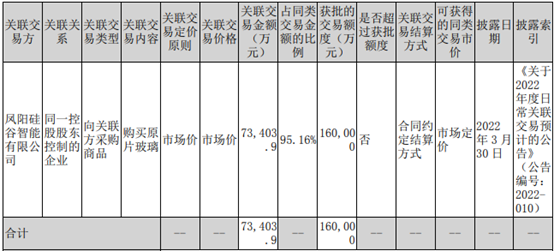

來源:亞瑪頓2022年半年報(bào)

根據(jù)2022年半年報(bào)披露,亞瑪頓95.16%的原片玻璃,都采購自同一家公司——鳳陽硅谷。而這家公司,與亞瑪頓是同一控股股東控制的企業(yè),即為兄弟公司。

兄弟公司提供原片,某種程度上,能夠保證上游供應(yīng)穩(wěn)定。但卻改變不了加工毛利低的本質(zhì)。甚至于今年上半年,亞瑪頓光伏玻璃毛利率,繼續(xù)下降了1.37%。

肥水不流外人田,這點(diǎn)沒問題。不過,這么高比例的關(guān)聯(lián)交易,希望上市公司這點(diǎn)微薄的利潤(rùn),不要流到兄弟公司手里。

組件業(yè)務(wù),不賺錢還壓賬期

業(yè)務(wù)性質(zhì)決定,亞瑪頓生產(chǎn)光伏玻璃,不可能有太高的利潤(rùn)。那么,抱上特斯拉這條大腿,能否發(fā)生質(zhì)的改變?

目前來看,到嘴的肥肉,亞瑪頓也未必能消化。

1?不賺錢

在特斯拉產(chǎn)業(yè)鏈上,亞瑪頓的角色,是太陽能瓦片供應(yīng)商。所謂太陽能瓦片,就是指把太陽能板和屋頂瓦片整合在一起。

所以,要生產(chǎn)太陽能瓦片,既要有太陽能板,又要有屋頂瓦片.

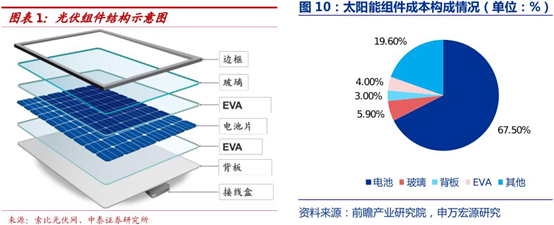

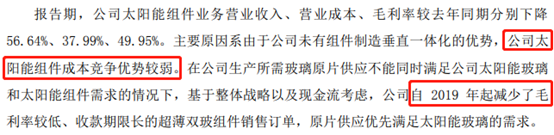

而亞瑪頓能生產(chǎn)什么呢?光伏玻璃。嚴(yán)格來講都算不上生產(chǎn),只是買回來原片,做一道加工。而光伏玻璃在太陽能組件中,成本占比不到6%。

這就意味著,亞瑪頓生產(chǎn)太陽能瓦片,幾乎所有材料,都要向外采購,從而必然會(huì)推高生產(chǎn)成本。與此同時(shí),面向特斯拉這樣的下游客戶,亞瑪頓本就沒什么議價(jià)權(quán)。

從數(shù)據(jù)來看,上半年,亞瑪頓太陽能組件業(yè)務(wù),毛利率-66.03%。

來源:iFinD-亞瑪頓

與其說亞瑪頓是特斯拉的太陽能瓦片供應(yīng)商,不如說是在幫特斯拉進(jìn)行組裝。而干了活,還要賠本賺吆喝。

2?壓賬期

除了不賺錢之外,生產(chǎn)太陽能組件,還存在另一個(gè)問題。

組件生產(chǎn)需要用到光伏玻璃。而亞瑪頓所能生產(chǎn)的光伏玻璃是有限的。組件多用一片,對(duì)外就少賣一片。而用在組件上,不僅不賺錢,還容易被壓賬期。既影響利潤(rùn),又占用現(xiàn)金流。

來源:亞瑪頓2022年半年報(bào)

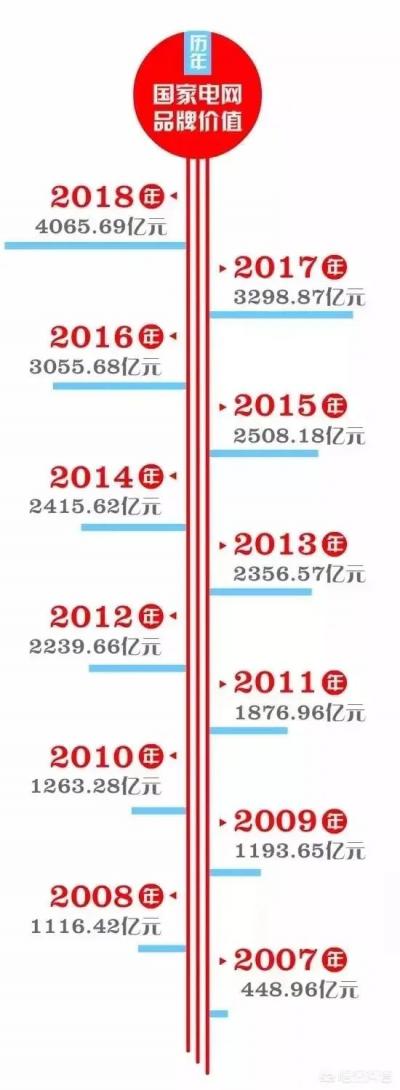

自2019年起,亞瑪頓已經(jīng)開始刻意減少組件訂單。財(cái)報(bào)解釋,是由于亞瑪頓并沒有組件制造垂直一體化的優(yōu)勢(shì)。翻譯一下,就是亞瑪頓,其實(shí)根本沒有能力生產(chǎn)組件,只能外采組裝。

那么,若特斯拉加大訂貨規(guī)模,對(duì)亞瑪頓,究竟是利是弊?

03、空有想象空間,不盈利

歸根結(jié)底,亞瑪頓的主要問題在于,并沒有生產(chǎn)能力。即便是在光伏玻璃賽道,亞瑪頓也不是進(jìn)行生產(chǎn),而是原片加工。所以其毛利率水平遠(yuǎn)遠(yuǎn)低于一體化的福萊特。

這樣的亞瑪頓,雖然進(jìn)入了特斯拉產(chǎn)業(yè)鏈,但是,上游所有部件都靠外采。下游客戶強(qiáng)勢(shì)沒有議價(jià)權(quán)。與此同時(shí),還會(huì)占用光伏玻璃產(chǎn)能,拖累主業(yè)。

雖然從量的角度來看,屋頂光伏確實(shí)非常有想象空間。但是企業(yè)發(fā)展的第一要義,是盈利。

上半年,亞瑪頓綜合毛利率7.27%,凈利率3.03%。期間費(fèi)用率基本降無可降。其中,研發(fā)費(fèi)用率2.4%,這又暴露出了另一個(gè)問題。

亞瑪頓常被稱為是光伏玻璃的技術(shù)引領(lǐng)者(比如減反玻璃、1.6mm超薄玻璃)。但亞瑪頓半年研發(fā)投入3522.07萬。什么水平呢?福萊特,半年研發(fā)投入2.55億。

不知道技術(shù)引領(lǐng),是否與特斯拉供應(yīng)商的角色一樣,名頭大于實(shí)際貢獻(xiàn)?

評(píng)論